切断機「スーパーカッター」導入の場合にはこの先端設備に該当します。

また、この制度を利用すれば低金利融資や信報保障などの支援措置により、資金調達がスムーズになるメリットもあります。

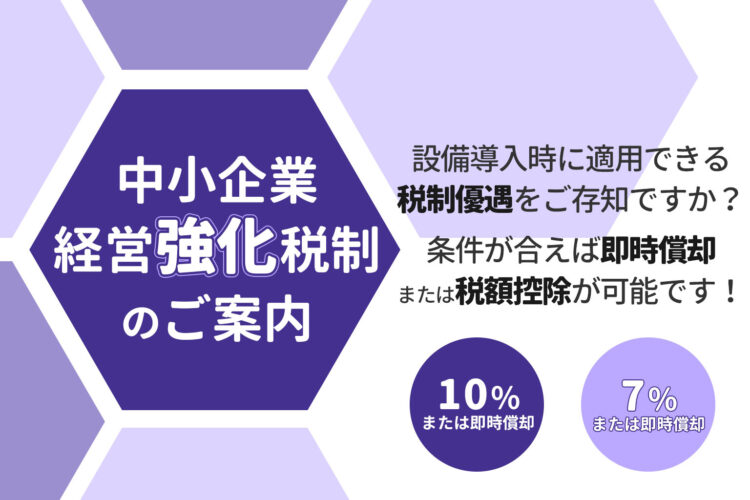

| 制度名称 | 中小企業経営強化税制(A類型) |

|---|---|

| 要 件 |

|

| その他要件 |

|

| 最低取得価格 | 機械・装置:160万円以上 |

| 対象者 |

|

| 優遇内容 |

|

※ 税額控除額は、その事業年度の法人税額または所得税額の20%までが上限となります。 なお、税額控除の限度額を超える金額については、翌事業年度に繰り越すことができます。

※ 即時償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができます。

中小企業庁 中小企業経営強化税制について:https://www.chusho.meti.go.jp/keiei/kyoka/kyoka_zeisei.html

中小企業庁 概要資料等:https://www.chusho.meti.go.jp/keiei/kyoka/